Depuis le 1er janvier 2024, la CSRD est entrée en vigueur. Cette directive, également connue sous le nom de Corporate Sustainability Reporting Directive, a été présentée en avril 2021 pour remplacer et consolider la directive européenne sur le reporting extra-financier (NFRD). Son objectif est de créer un standard européen de reporting de durabilité, obligeant les entreprises à divulguer des informations sur leurs enjeux environnementaux, sociaux et de gouvernance. Découvrons à qui s’applique cette loi, le principe de double matérialité ainsi que les critères d’application (ESRS).

Recontextualisation

L’Union Européenne s’est engagée à atteindre la neutralité carbone d’ici 2050 et a lancé en 2019 le Pacte Vert pour l’Europe (European Green Deal). Afin de réorienter les flux de capitaux vers des activités durables, trois textes forment le socle de la nouvelle Finance Durable européenne : la CSRD, la Taxonomie qui détermine les activités durables de celles qui ne le sont pas, et la SFRD (Sustainable Finance Disclosure Regulation).

Au-delà d’un “simple” exercice de reporting, la CSRD s’avère être une opportunité pour les entreprises de confronter leur stratégie et de la faire évoluer à l’aune du développement durable.

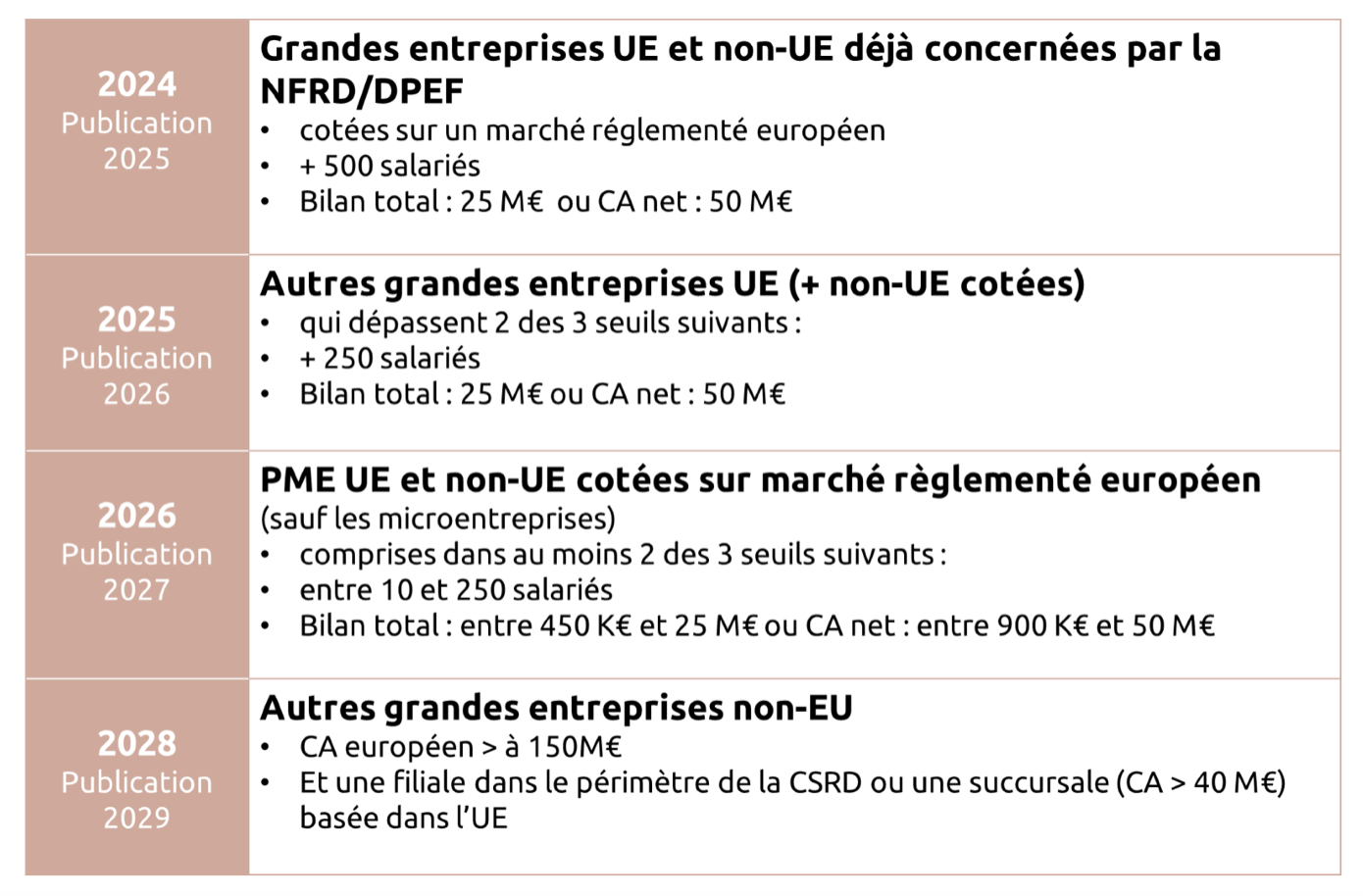

À qui s’applique la CSRD ?

Le champ d’application de la CSRD étant plus large que celui de la NFRD, l’Union Européenne estime que désormais, environ 50 000 entreprises seront assujetties à cette directive. D’après le Sénat, cela concernera 7 000 entreprises (0,4%) en France d’ici 2028.

Le principe de double matérialité

Grâce à l’analyse de double matérialité, démarche obligatoire de la CSRD, les entreprises vont pouvoir identifier les impacts de leurs activités sur leur environnement social et naturel d’une part, et identifier les risques et opportunités en termes de performance financière d’autre part.

L’analyse de double matérialité demande de déterminer et de hiérarchiser les enjeux de durabilité les plus significatifs relatifs à l’environnement, au social/sociétal et à la gouvernance (ESG) pour l’entreprise et ses parties prenantes.

-

Matérialité d’impact (vision « inside-out ») : identification des impacts positifs et négatifs, réels et potentiels des activités de l’entreprise et de sa chaine de valeur sur son environnement économique, social et naturel.

-

Matérialité financière (vision « outside-in ») : identification des risques et opportunités générés par les impacts de l’entreprise et de sa chaine de valeur sur la performance financière, la valeur de l’entreprise, la trésorerie, l’accès au financement.

Parce que ces deux dimensions sont interdépendantes, l’analyse de double matérialité va permettre à l’entreprise de déterminer ce qui est important pour elle, de mieux comprendre son activité et questionner sa stratégie et son modèle d’affaire.

Les parties prenantes de l’entreprise vont ainsi avoir accès au travers du rapport de durabilité à de l’information de qualité, fiable et comparable. La directive dont l’objet est de renforcer la transparence des entreprises a pour enjeu d’orienter les flux d’investissement afin de faire évoluer les entreprises vers un modèle d’affaire plus durable, de contribuer à la transition écologique et sociale, et de lutter contre l’écoblanchiment.

Les critères d’applications ou ESRS, une méthodologie et des règles à suivre

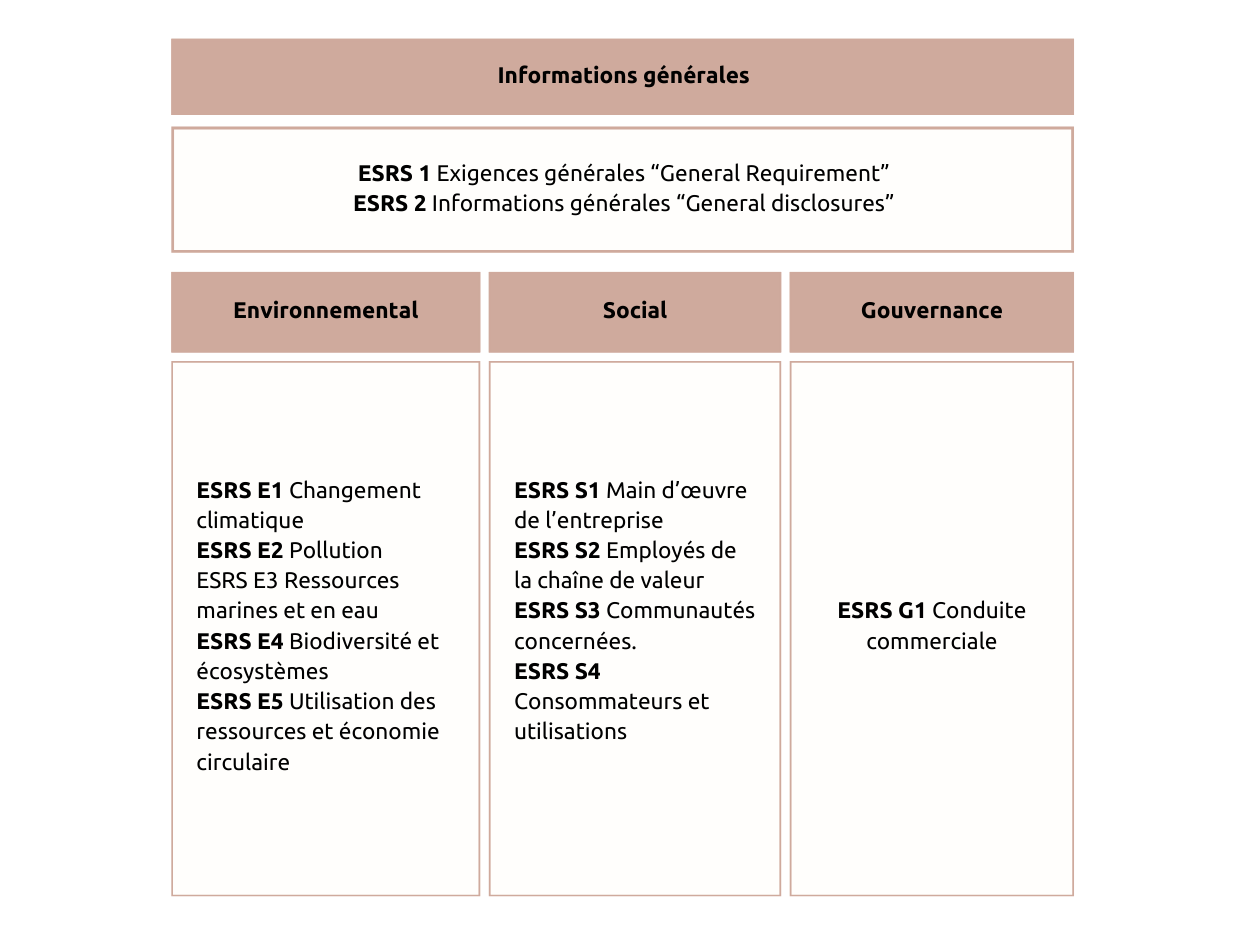

Les ESRS (European Sustainability Reporting Standards) sont les normes de reporting élaborées par l’EFRAG en collaboration avec la Commission européenne. Elles couvrent les aspects environnementaux, sociaux et de gouvernance (ESG) et visent à harmoniser et standardiser les informations requises, facilitant ainsi la comparaison entre les entreprises européennes [1]. Elles s’appliquent à toutes les entreprises soumises à la CSRD.

Le reporting est élaboré en fonction des résultats de l’analyse de double matérialité qui détermine les thématiques à inclure et publier, ce qui réduit le nombre d’informations obligatoires (à noter que seule l’ESRS 2 est à caractère obligatoire) [2].

Les ESRS comprennent 12 standards de durabilité trans-sectoriels répartis en plusieurs critères généraux, environnementaux, sociaux et de gouvernance [3]. Ces thématiques comportent elles-mêmes, des sous thématiques :

Soit 82 exigences de publication (disclosure requirement, DR) et 1178 points de données (data points, DP). Retrouvez la liste complète ici !

Quelles thématiques ESRS incontournables dans la Mode ?

E1 Changement climatique

E2 Pollution

E4 Biodiversité et écosystèmes

E5 Économie circulaire

S2 Travailleurs de la chaîne de valeur

S4 Consommateurs et utilisations

À savoir, les standards pour les petites et moyennes entreprises (cotées et non cotées) ainsi que les standards sectoriels sont en cours de développement au sein de l’EFRAG [4].

Conclusion

L’Union européenne avec la CSRD et les normes ESRS met en œuvre son ambition de positionner sur un même plan l’information de durabilité et l’information financière [5]. Elle veut ainsi contribuer à la transformation des entreprises vers un modèle plus soutenable.

La réalisation du rapport de durabilité, au-delà de l’exercice de conformité, apparait comme une opportunité pour les entreprises, notamment nouvellement assujetties, de revoir leur stratégie et de répondre aux attentes de leurs parties prenantes à l’aune du développement durable. Le rapport de durabilité s’avère être un outil précieux pour rendre sa stratégie plus pertinente et la rendre compatible avec un monde bas carbone et les frontières planétaires.

Pando vous accompagne avec son offre adaptée aux exigences de la CSRD ! Contactez-nous afin d’en savoir plus.

Références

[1] Sami Eco, L’analyse de double matérialité : socle de la CSRD, 11 janvier 2024

[2][5] Goodwill Management, tout savoir de l’analyse de double matérialité, 27 juillet 2023

[3][4] Mouvement des entreprises de France, CSRD et reporting de durabilité, 7 décembre 2023

Publié le 13 février 2024

Mis à jour le 30 août 2024